فهرست مطالب

- کلیات

- مشارکتها

- صورتهای مالی طرفهای مشارکت

- صورتهای مالی جداگانه

- کنارگذاری استاندارد حسابداری ۲۳

- تاریخ اجرا

- مطابقت با استانداردهای بینالمللی گزارشگری مالی

- پیوستها

کلیات

استاندارد حسابداری 40 با عنوان «مشارکتها» با هدف تعیین اصول گزارشگری مالی برای واحدهای تجاری تدوین شده است که در توافقهای تحت کنترل مشترک دارای منافع هستند. این استاندارد چارچوبی را فراهم میکند که بر اساس آن، واحد تجاری بتواند با شناسایی ماهیت مشارکت و ارزیابی حقوق و تعهدات ناشی از آن، نوع مشارکت را بهدرستی تعیین کرده و حسابداری منافع خود را متناسب با ماهیت اقتصادی توافق انجام دهد.

در عمل، واحدهای تجاری ممکن است از طریق ترتیبات قراردادی مختلف، فعالیتهای اقتصادی را بهصورت مشترک با سایر طرفها انجام دهند، بهگونهای که هیچیک از طرفها بهتنهایی کنترل توافق را در اختیار نداشته باشد. این مشارکتها میتوانند به شکل عملیات مشترک یا مشارکت خاص شکل گیرند و هر یک آثار متفاوتی بر شناسایی داراییها، بدهیها، درآمدها و هزینههای واحد تجاری داشته باشند. از اینرو، این استاندارد بر ضرورت اعمال قضاوت حرفهای در تحلیل مفاد قراردادها و شرایط واقعی حاکم بر مشارکت تأکید دارد تا اطلاعات مالی ارائهشده، بیانگر محتوای اقتصادی توافقهای تحت کنترل مشترک باشد.

هدف

هدف این استاندارد، تعیین اصولی است که بر اساس آن، واحد تجاری نوع مشارکت خود را شناسایی کرده و منافع، حقوق و تعهدات ناشی از مشارکتها را بهنحو مناسب در صورتهای مالی منعکس نماید.

دستیابی به هدف

برای دستیابی به هدف این استاندارد، ابتدا مفهوم کنترل مشترک تعریف میشود و معیارهای تشخیص آن تبیین میگردد. واحد تجاری موظف است با بررسی مفاد قرارداد و سایر واقعیتها و شرایط حاکم بر توافق، ارزیابی کند که آیا کنترل بهصورت مشترک اعمال میشود یا خیر و در صورت وجود کنترل مشترک، نوع مشارکت را تعیین نماید.

بر این اساس، این استاندارد مشارکتها را به دو نوع عملیات مشترک و مشارکت خاص طبقهبندی میکند و الزامات حسابداری هر یک را مشخص میسازد. تأکید اصلی بر این است که شناسایی و اندازهگیری اقلام صورتهای مالی، بر مبنای حقوق و تعهدات واقعی ناشی از مشارکت انجام شود، نه صرفاً بر اساس شکل حقوقی توافق. این رویکرد موجب میشود صورتهای مالی، محتوای اقتصادی مشارکتها را بهدرستی منعکس کند.

دامنه کاربرد

این استاندارد باید توسط تمام واحدهای تجاری که طرف یک مشارکت هستند، بهکار گرفته شود. منظور از طرف مشارکت، هر واحد تجاری است که بر اساس یک توافق قراردادی، در ترتیبی تحت کنترل مشترک سهیم بوده و از حقوق یا تعهدات ناشی از آن برخوردار است.

در نتیجه، هر واحد تجاری که در یک توافق مشترک حضور دارد، صرفنظر از میزان سهم یا نحوه سازماندهی مشارکت، موظف است مفاد این استاندارد را برای تعیین نوع مشارکت و نحوه حسابداری منافع خود اعمال کند. تشخیص شمول این استاندارد مستلزم بررسی دقیق مفاد قرارداد، ساختار مشارکت و شرایط حاکم بر توافق است تا اطمینان حاصل شود که صورتهای مالی، بازتابدهنده ماهیت واقعی رابطه مشترک میان طرفها باشد.

مشارکتها

4. مشارکت، توافقی است که به موجب آن، دو یا چند طرف کنترل مشترک دارند.

5. یک مشارکت دارای ویژگیهای زیر است:

-

الف . طرفهای مشارکت، طبق یک قرارداد، الزاماتی دارند (به بندهای ب2 تا ب4 مراجعه شود).

-

ب . آن قرارداد، به دو یا چند طرف از آن طرفها، کنترل مشترک بر مشارکت را اعطا میکند (به بندهای 7 تا 13 مراجعه شود).

6. مشارکت، یا عملیات مشترک است یا مشارکت خاص.

به بیان دیگر، صرف وجود همکاری بین دو یا چند واحد تجاری، لزوماً به معنای وجود مشارکت طبق این استاندارد نیست. آنچه یک توافق را در دامنه این استاندارد قرار میدهد، وجود یک قرارداد الزامآور و تحقق کنترل مشترک بر فعالیتهای مربوط است. بر این اساس، تشخیص مشارکت مستلزم بررسی دقیق مفاد قرارداد و ارزیابی نحوه اعمال تصمیمگیری درباره فعالیتهای اصلی توافق میباشد.

کنترل مشترک

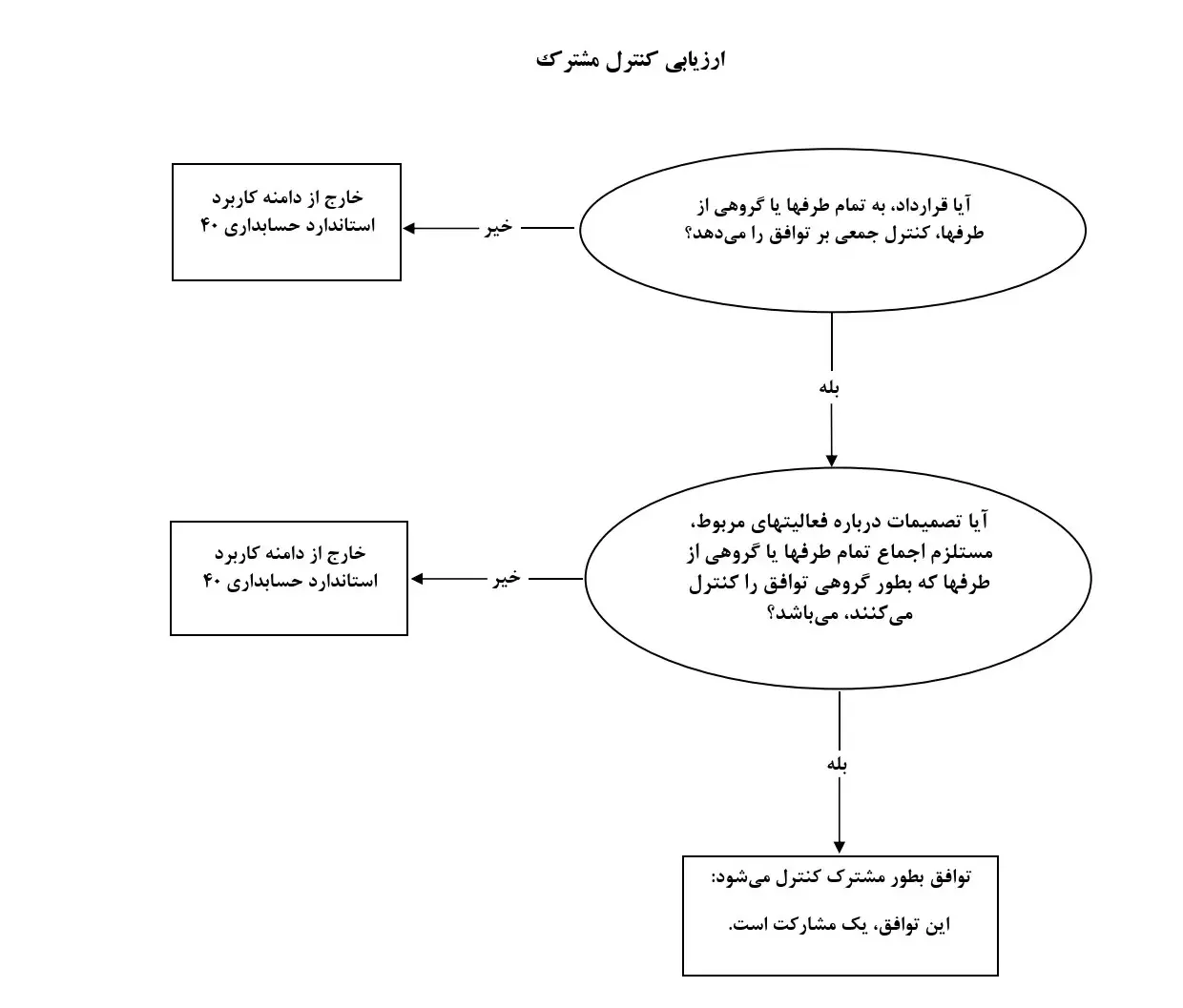

7. کنترل مشترک، تسهیم کنترل یک مشارکت بطور قراردادی است که تنها زمانی وجود دارد که تصمیمات درباره فعالیتهای مربوط، مستلزم اجماع تمام طرفهایی است که در کنترل سهیم هستند.

8. واحد تجاری که یک طرف توافق است باید ارزیابی کند که آیا قرارداد، برای تمام طرفها یا گروهی از طرفها، کنترل جمعی بر توافق را ایجاد میکند یا خیر. کنترل جمعی زمانی برای تمام طرفها یا گروهی از طرفها وجود دارد که هدایت فعالیتهای دارای تأثیر قابل ملاحظه بر بازده توافق (یعنی فعالیتهای مربوط)، مستلزم همکاری مشترک آنها باشد.

9. پس از آنکه مشخص شد تمام طرفها یا گروهی از طرفها، توافق را بطور جمعی کنترل میکنند، کنترل مشترک تنها زمانی وجود دارد که تصمیمگیری درباره فعالیتهای مربوط، مستلزم اجماع تمام طرفهایی باشد که بطور جمعی آن توافق را کنترل میکنند.

10. در یک مشارکت، هیچ یک از طرفها به تنهایی مشارکت را کنترل نمیکند. هر طرف دارای کنترل مشترک بر مشارکت، میتواند از کنترل مشارکت توسط هر یک از طرفهای دیگر یا گروهی از طرفها جلوگیری کند.

11. حتی اگر برخی از طرفهای یک توافق، کنترل مشترک بر آن نداشته باشند، این توافق میتواند یک مشارکت باشد. این استاندارد، بین طرفهایی که بر مشارکت کنترل مشترک دارند (مجریان عملیات مشترک یا شرکای خاص) و طرفهایی که در مشارکت سهیم هستند ولی کنترل مشترک بر آن ندارند، تمایز قائل میشود.

12. ارزیابی وجود کنترل مشترک تمام طرفها یا گروهی از طرفها بر توافق، مستلزم اعمال قضاوت توسط واحد تجاری است. واحد تجاری باید این ارزیابی را با در نظر گرفتن تمام واقعیتها و شرایط انجام دهد (به بندهای ب5 تا ب11 مراجعه شود).

13. در صورت تغییر در واقعیتها و شرایط، واحد تجاری باید کنترل مشترک خود بر توافق را مجدداً ارزیابی کند.

بهطور خلاصه، کنترل مشترک زمانی محقق میشود که هیچیک از طرفها بهتنهایی قادر به هدایت فعالیتهای مربوط نباشد و تصمیمات اساسی تنها با اجماع طرفهای دارای حق کنترل اتخاذ گردد. بنابراین، تشخیص کنترل مشترک صرفاً بر مبنای درصد مالکیت یا سهم سرمایه انجام نمیشود، بلکه مستلزم تحلیل دقیق سازوکار تصمیمگیری و مفاد قرارداد میان طرفها است.

انواع مشارکتها

14. واحد تجاری باید نوع مشارکتی را که در آن فعالیت دارد، تعیین کند. طبقهبندی یک مشارکت به عنوان عملیات مشترک یا مشارکت خاص، به حقوق و تعهدات طرفهای مشارکت بستگی دارد.

15. عملیات مشترک، مشارکتی است که به موجب آن، طرفهای دارای کنترل مشترک بر مشارکت، نسبت به داراییها و بدهیهای مربوط به مشارکت، حقوق و تعهدات داشته باشند. این طرفها، مجریان عملیات مشترک نامیده میشوند.

16. مشارکت خاص، مشارکتی است که به موجب آن، طرفهای دارای کنترل مشترک بر مشارکت، نسبت به خالص داراییهای مشارکت، از حق برخوردار باشند. این طرفها، شرکای خاص نامیده میشوند.

17. واحد تجاری هنگام ارزیابی اینکه مشارکت از نوع عملیات مشترک است یا مشارکت خاص، قضاوت میکند. واحد تجاری باید با در نظر گرفتن حقوق و تعهدات ناشی از مشارکت، نوع مشارکتی را که در آن فعالیت دارد تعیین کند. واحد تجاری، با توجه به ساختار و شکل حقوقی مشارکت، شرایط توافقشده بین طرفهای قرارداد و در صورت لزوم سایر واقعیتها و شرایط، حقوق و تعهدات خود را ارزیابی مینماید (به بندهای ب12 تا ب33 مراجعه شود).

18. برخی مواقع، طرفها به موجب یک موافقتنامه کلی که شرایط عمومی قراردادی را برای انجام یک یا چند فعالیت تعیین میکند، متعهد میشوند. در موافقتنامه کلی، ممکن است اینگونه تعیین شود که طرفها، مشارکتهای متفاوتی برای انجام فعالیتهای خاصی که بخشی از موافقتنامه را تشکیل میدهد، ایجاد کنند. حتی اگر مشارکتهای مزبور به یک موافقتنامه کلی معین مربوط باشند، در صورتی که حقوق و تعهدات طرفها، با انجام فعالیتهای مختلف مشخصشده در موافقتنامه کلی تغییر کند، نوع مشارکتها متفاوت خواهد بود. در نتیجه، هرگاه طرفها، فعالیتهای مختلفی را که تشکیلدهنده بخشی از موافقتنامه کلی است به عهده بگیرند، عملیات مشترک و مشارکتهای خاص میتوانند همزمان وجود داشته باشند.

19. در صورت تغییر در واقعیتها و شرایط، واحد تجاری باید تغییر در نوع مشارکتی را که در آن فعالیت دارد، مجدداً ارزیابی کند.

صورتهای مالی طرفهای یک مشارکت

پس از تعیین نوع مشارکت، واحد تجاری باید منافع خود را در صورتهای مالی بهگونهای منعکس کند که بیانگر حقوق و تعهدات واقعی ناشی از مشارکت باشد. نحوه شناسایی و اندازهگیری اقلام مالی، به این بستگی دارد که مشارکت از نوع عملیات مشترک باشد یا مشارکت خاص؛ زیرا در هر یک از این دو حالت، ماهیت حقوق و تعهدات طرفها متفاوت است.

در عملیات مشترک، طرف مشارکت مستقیماً نسبت به داراییها و بدهیهای مرتبط با فعالیت مشترک دارای حق و تعهد است و بنابراین سهم خود از داراییها، بدهیها، درآمدها و هزینهها را در صورتهای مالی شناسایی میکند. در مقابل، در مشارکت خاص، طرف مشارکت نسبت به خالص داراییهای مشارکت حق دارد و منافع خود را بهعنوان یک سرمایهگذاری شناسایی و طبق الزامات مربوط حسابداری مینماید. این تمایز، مبنای اصلی انعکاس صحیح مشارکتها در صورتهای مالی است.

عملیات مشترک

20. مجری عملیات مشترک باید در رابطه با منافع خود در عملیات مشترک، موارد زیر را شناسایی کند:

- الف . داراییهای خود، شامل سهم از داراییهایی که بطور مشترک نگهداری میشود؛

- ب . بدهیهای خود، شامل سهم از بدهیهایی که بطور مشترک تحمل میشود؛

- پ . درآمد عملیاتی خود، حاصل از فروش سهم خود از محصولات عملیات مشترک؛

- ت . سهم خود از درآمد عملیاتی حاصل از فروش محصولات توسط عملیات مشترک؛

- ث . هزینههای خود، شامل سهم از هزینههایی که بطور مشترک تحمل میشود.

21. مجری عملیات مشترک، باید حسابداری داراییها، بدهیها، درآمدهای عملیاتی و هزینههای مربوط به منافع خود در عملیات مشترک را طبق استانداردهای حسابداری مربوط برای آن داراییها، بدهیها، درآمدهای عملیاتی و هزینهها انجام دهد.

22. هرگاه واحد تجاری منافعی در یک عملیات مشترک تحصیل کند که فعالیت آن عملیات مشترک، تشکیلدهنده یک فعالیت تجاری طبق تعریف استاندارد حسابداری 38 ترکیبهای تجاری (مصوب 1398) باشد، واحد تجاری باید برای سهم خود طبق بند 20، تمام اصول حسابداری ترکیبهای تجاری مندرج در استاندارد حسابداری 38 (مصوب 1398) و سایر استانداردهای حسابداری که با رهنمودهای این استاندارد تناقض ندارد را بکار گیرد و در ارتباط با ترکیب تجاری مزبور، اطلاعات الزامی طبق آن استانداردها را افشا کند. این موضوع هم برای تحصیل اولیه منافع و هم برای تحصیل منافع اضافی در یک عملیات مشترک که فعالیت آن عملیات مشترک تشکیلدهنده یک فعالیت تجاری است، کاربرد دارد. حسابداری تحصیل منافع در چنین عملیات مشترکی، در بندهای ب34 تا ب37 تعیین میشود.

23. حسابداری معاملاتی مانند فروش، اعطا یا خرید داراییها بین یک واحد تجاری و عملیات مشترکی که واحد تجاری در آن مجری عملیات مشترک است، در بندهای ب38 تا ب41 تعیین میشود.

24. طرفی که در عملیات مشترک سهیم است اما کنترل مشترک بر آن ندارد، در صورتی که نسبت به داراییها و بدهیهای عملیات مشترک، حقوق و تعهداتی داشته باشد، باید حسابداری منافع خود در این توافق را طبق بندهای 20 تا 23 انجام دهد. اگر طرفی که در عملیات مشترک سهیم است اما کنترل مشترک بر آن ندارد، نسبت به داراییها و بدهیهای عملیات مشترک، حقوق و تعهداتی نداشته باشد، باید حسابداری منافع خود در عملیات مشترک را طبق استانداردهای حسابداری مربوط انجام دهد.

مشارکتهای خاص

25. شریک خاص باید منافع خود در مشارکت خاص را به عنوان سرمایهگذاری شناسایی کند و حسابداری آن را طبق استاندارد حسابداری 20 سرمایهگذاری در واحدهای تجاری وابسته و مشارکتهای خاص (تجدیدنظرشده 1398)، با استفاده از روش ارزش ویژه انجام دهد، مگر آنکه واحد تجاری به دلیلی که در آن استاندارد تعیین شده است، از بکارگیری روش ارزش ویژه معاف شده باشد.

26. طرفی که در مشارکت خاص سهیم است اما کنترل مشترک بر آن ندارد، باید حسابداری منافع خود در این توافق را طبق استاندارد حسابداری 15 حسابداری سرمایهگذاریها انجام دهد، مگر آنکه بر آن مشارکت خاص نفوذ قابل ملاحظه داشته باشد که در این صورت باید حسابداری منافع خود در مشارکت خاص را طبق استاندارد حسابداری 20 (تجدیدنظرشده 1398) انجام دهد.

صورتهای مالی جداگانه

27. مجری عملیات مشترک یا شریک خاص، در صورتهای مالی جداگانه خود، باید حسابداری منافع خود در:

- الف . عملیات مشترک را طبق بندهای 20 تا 23 انجام دهد.

- ب . مشارکت خاص را طبق بند 10 استاندارد حسابداری 18 صورتهای مالی جداگانه (تجدیدنظرشده 1398) انجام دهد.

28. طرفی که در مشارکت سهیم است، اما کنترل مشترک بر آن ندارد، باید در صورتهای مالی جداگانه خود، حسابداری منافع در:

- الف . عملیات مشترک را طبق بند 24 انجام دهد؛

- ب . مشارکت خاص را طبق استاندارد حسابداری 15 انجام دهد، مگر آنکه واحد تجاری، بر آن مشارکت خاص نفوذ قابل ملاحظه داشته باشد که در آن صورت، باید بند 10 استاندارد حسابداری 18 (اصلاحشده در سال 1398) را بکار گیرد.

کنارگذاری استاندارد حسابداری 23 (1389)

29. این استاندارد، جايگزين استاندارد حسابداری 23 حسابداري مشاركتهاي خاص (اصلاحشده 1389) میشود.

با اجرای استاندارد حسابداری 40، الزامات مندرج در استاندارد حسابداری ۲۳ لغو شده و از تاریخ لازمالاجرا شدن این استاندارد، مبنای شناسایی و گزارشگری مشارکتها صرفاً بر اساس مفاد استاندارد 40 تعیین میگردد. این جایگزینی بهمنظور همسویی بیشتر با رویکرد مبتنی بر حقوق و تعهدات و نیز انطباق با استانداردهای بینالمللی گزارشگری مالی انجام شده است.

تاریخ اجرا

30. الزامات اين استاندارد در مورد كليه صورتهاي مالي كه دوره مالي آنها از تاريخ 1400/01/01 و بعد از آن شروع ميشود، لازمالاجراست.

مطابقت با استانداردهای بینالمللی گزارشگری مالی

31. با اجراي الزامات اين استاندارد، مفاد استاندارد بین المللی گزارشگری مالی 11 مشارکتها (ویرایش 2018) نيز رعايت ميشود.

پیوستها

پیوستهای این استاندارد بخش جدانشدنی آن محسوب میشوند و در کنار مفاد اصلی، به تبیین اصطلاحات، تشریح نحوه بکارگیری الزامات و ارائه رهنمودهای تکمیلی میپردازند. این پیوستها به منظور کمک به درک بهتر مفاهیم و اجرای صحیح استاندارد تدوین شدهاند و در موارد مقرر، همانند سایر بخشهای استاندارد، لازمالاجرا میباشند.

پیوست الف: اصطلاحات تعریفشده

این پیوست، بخش جدانشدنی این استاندارد حسابداری است.

- مشارکت

- توافقی است که به موجب آن، دو یا چند طرف کنترل مشترک دارند.

- کنترل مشترک

- تسهیم کنترل یک مشارکت بطور قراردادی است که تنها زمانی وجود دارد که تصمیمات درباره فعالیتهای مربوط، مستلزم اجماع تمام طرفهایی است که در کنترل سهیم هستند.

- عملیات مشترک

- مشارکتی که به موجب آن، طرفهای دارای کنترل مشترک بر مشارکت، نسبت به داراییها و بدهیهای مربوط به این مشارکت، حقوق و تعهداتی دارند.

- مجری عملیات مشترک

- یک طرف عملیات مشترک که بر آن عملیات مشترک، کنترل مشترک دارد.

- مشارکت خاص

- مشارکتی است که به موجب آن، طرفهای دارای کنترل مشترک بر مشارکت، نسبت به خالص داراییهای مشارکت از حق برخوردار هستند.

- شریک خاص

- یکی از طرفهای مشارکت خاص است که بر آن مشارکت خاص، کنترل مشترک دارد.

- یک طرف مشارکت

- واحد تجاری که در مشارکت سهیم است، صرفنظر از اینکه بر آن مشارکت، کنترل مشترک داشته باشد یا خیر.

- شخصیت جداگانه

- هر ساختار مالی که بطور جداگانه قابل تشخیص است، شامل اشخاص حقوقی مجزا یا اشخاصی که صرفنظر از دارا بودن یا نبودن شخصیت حقوقی، مورد پذیرش قانون هستند.

اصطلاحات زیر در استاندارد حسابداری 18 (تجدیدنظرشده 1398)، استاندارد حسابداری 20 (تجدیدنظرشده 1398) یا استاندارد حسابداری 39 صورتهای مالی تلفیقی (مصوب 1398) تعریف شده است و در این استاندارد، با معانی مشخصشده در استانداردهای مزبور، مورد استفاده قرار میگیرد:

- 1. کنترل سرمایهپذیر

- 2. روش ارزش ویژه

- 3. تسلط

- 4. حقوق حمایتی

- 5. فعالیتهای مربوط

- 6. صورتهای مالی جداگانه

- 7. نفوذ قابل ملاحظه.

پیوست ب: رهنمود بکارگیری

این پیوست، بخش جدانشدنی این استاندارد است. در این پیوست کاربرد بندهای 1 تا 28 تشریح میشود و همانند سایر بخشهای این استاندارد، لازمالاجرا است.

بند1. در مثالهای این پیوست، وضعیتهای فرضی توصیف میشود. اگرچه برخی جنبههای مثالهای ذکرشده ممکن است در الگوهای واقعی وجود داشته باشد، اما در زمان بکارگیری استاندارد حسابداری 40، ارزیابی تمام واقعيتها و شرایط یک الگوی واقعی خاص، ضرورت دارد.

بند2. قراردادها، به روشهای مختلف مستند میشوند. یک قرارداد لازمالاجرا، اغلب، ولی نه همیشه، به صورت مکتوب است. سازوکارهای قانونی نیز بطور مستقل یا همراه با قراردادهای بین طرفها، توافقهای الزامآور ایجاد میکنند.

بند3. هرگاه مشارکتها از طریق یک شخصیت جداگانه سازماندهی شوند (به بندهای ب19 تا ب33 مراجعه شود)، قرارداد یا بعضی از جنبههای مفاد قرارداد، در برخی موارد در اساسنامهها، شرکتنامهها یا آییننامههای شخصیت جداگانه درج میشود.

بند4. قرارداد، شرایطی را مشخص میکند که طبق آن، طرفها در فعالیتهای موضوع قرارداد مشارکت میکنند. قرارداد، بطور معمول موضوعات زیر را دربرمیگیرد:

- الف . هدف، فعالیت و مدت مشارکت.

- ب . چگونگی انتصاب اعضای هیئتمدیره (یا سایر ارکان ادارهکننده مشابه) مشارکت.

- پ . فرایند تصمیمگیری: موضوعاتی که مستلزم تصمیمگیری طرفها، حق رأی طرفها و سطح حمایت مورد نیاز از آن موضوعات است. فرایند تصمیمگیری مندرج در قرارداد، کنترل مشترک بر آن قرارداد را برقرار میکند (به بندهای ب5 تا ب11 مراجعه شود).

- ت . سرمایه یا سایر آوردههای طرفها.

- ث . چگونگی سهیم شدن طرفها در داراییها، بدهیها، درآمدهای عملیاتی، هزینهها یا سود یا زیان دوره مربوط به مشارکت.

بند5. واحد تجاری در ارزیابی وجود کنترل مشترک بر یک توافق، ابتدا باید کنترل تمام طرفها، یا گروهی از طرفها بر آن توافق را ارزیابی کند. استاندارد حسابداری 39 (مصوب 1398)، کنترل را تعریف میکند و باید در تعیین این موضوع که آیا تمام طرفها یا گروهی از طرفها، در معرض بازده متغیر ناشی از مشارکت در توافق قرار دارند یا نسبت به آن بازده از حق برخوردار هستند و آیا از طریق تسلط بر توافق، توانایی اثرگذاری بر آن بازده را دارند یا خیر، مورد استفاده قرار گیرد. هرگاه تمام طرفها یا گروهی از طرفها، بطور جمعی توانایی هدایت فعالیتهای دارای تأثیر قابلملاحظه بر بازده توافق (یعنی فعالیتهای مربوط) را داشته باشند، طرفها، این توافق را بطور جمعی کنترل میکنند.

بند5. پس از آنکه مشخص شد تمام طرفها یا گروهی از طرفها، بطور جمعی توافق را کنترل میکنند، واحد تجاری باید ارزیابی کند که بر توافق، کنترل مشترک دارد یا خیر. کنترل مشترک تنها زمانی وجود دارد که تصمیمات درباره فعالیتهای مربوط، مستلزم اجماع طرفهایی باشد که توافق را بطور جمعی کنترل میکنند. ارزیابی اینکه توافق، توسط تمام طرفها یا گروهی از طرفها بطور مشترک یا توسط یکی از طرفها به تنهایی کنترل میشود، ممکن است مستلزم قضاوت باشد.

بند7. در مواردی، فرایند تصمیمگیری مورد پذیرش طرفهای یک قرارداد، بطور تلویحی منجر به کنترل مشترک میشود. برای مثال، فرض کنید دو طرف، توافقی ایجاد میکنند که هریک، 50 درصد حق رأی در آن دارند و قرارداد بین آنها تصریح میکند که برای تصمیمگیری درباره فعالیتهای مربوط، حداقل 51 درصد آرا الزامی است. در این مورد، طرفها بطور تلویحی توافق کردهاند که بر توافق کنترل مشترک داشته باشند زیرا تصمیمگیری درباره فعالیتهای مربوط، نمیتواند بدون توافق هر دو طرف انجام گیرد.

بند8. در موارد دیگر، قرارداد، حداقل نسبت حق رأی برای تصمیمگیری درباره فعالیتهای مربوط را الزامی میکند. هنگامی که حداقل نسبت حق رأی لازم، از طریق بیش از یک ترکیب از طرفهای توافقکننده قابل دستیابی باشد، آن توافق، مشارکت تلقی نمیشود، مگر آنکه قرارداد تصریح کند کدام یک از طرفها (یا ترکیبی از طرفها) ملزم هستند برای تصمیمگیری درباره فعالیتهای مربوط، به اجماع برسند.

مثالهای کاربردی

مثال 1

فرض کنید سه طرف، یک توافق ایجاد میکنند: در این توافق الف 50 درصد، ب 30 درصد و پ 20 درصد حق رأی دارند. طبق قرارداد بین الف، ب و پ، داشتن حداقل 75 درصد آرا برای تصمیمگیری درباره فعالیتهای مربوط الزامی است. حتی اگر الف بتواند مانع اتخاذ هر تصمیمی شود، توافق را کنترل نمیکند، زیرا او نیاز دارد با ب به توافق برسد. شرایط قرارداد مبنی بر الزامی بودن داشتن حداقل 75 درصد آرا برای تصمیمگیری درباره فعالیتهای مربوط، اشاره به این دارد که الف و ب، بر این توافق کنترل مشترک دارند، زیرا تصمیمگیری درباره فعالیتهای مربوط، بدون توافق الف و ب با یکدیگر، مقدور نیست.

مثال 2

فرض کنید یک توافق، سه طرف دارد: در این توافق الف 50 درصد و ب و پ هر یک 25 درصد حق رأی دارند. این قرارداد بین الف، ب و پ، تصریح میکند که داشتن حداقل 75 درصد آرا برای تصمیمگیری درباره فعالیتهای مربوط الزامی است. حتی اگر الف بتواند مانع اتخاذ هر تصمیمی شود، توافق را کنترل نمیکند، زیرا او نیاز دارد با ب یا پ به توافق برسد. در این مثال، الف، ب و پ، توافق را بطور گروهی کنترل میکنند. با این وجود، بیش از یک ترکیب از طرفها میتوانند برای رسیدن به 75 درصد آرا با یکدیگر توافق کنند (یعنی الف و ب یا الف و پ). در این شرایط، برای اینکه قرارداد بین طرفها، مشارکت باشد، ضرورت دارد مشخص شود که کدام ترکیب از طرفها لازم است درخصوص تصمیمگیری درباره فعالیتهای مربوط، با یکدیگر توافق کنند.

مثال 3

توافقی را در نظر بگیرید که در آن الف و ب، هر یک 35 درصد حق رأی دارند و 30 درصد از حق رأی باقیمانده، بطور گسترده پراکنده شده است. تصمیمگیری درباره فعالیتهای مربوط، مستلزم تصویب توسط اکثریت دارندگان حق رأی است. الف و ب تنها در صورتی بر این توافق کنترل مشترک دارند که قرارداد مشخص کند تصمیمگیری درباره فعالیتهای مربوط، مستلزم توافق الف و ب است.

بند7. در مواردی، فرایند تصمیمگیری مورد پذیرش طرفهای یک قرارداد، بطور تلویحی منجر به کنترل مشترک میشود. برای مثال، فرض کنید دو طرف، توافقی ایجاد میکنند که هریک، 50 درصد حق رأی در آن دارند و قرارداد بین آنها تصریح میکند که برای تصمیمگیری درباره فعالیتهای مربوط، حداقل 51 درصد آرا الزامی است. در این مورد، طرفها بطور تلویحی توافق کردهاند که بر توافق کنترل مشترک داشته باشند زیرا تصمیمگیری درباره فعالیتهای مربوط، نمیتواند بدون توافق هر دو طرف انجام گیرد.

بند8. در موارد دیگر، قرارداد، حداقل نسبت حق رأی برای تصمیمگیری درباره فعالیتهای مربوط را الزامی میکند. هنگامی که حداقل نسبت حق رأی لازم، از طریق بیش از یک ترکیب از طرفهای توافقکننده قابل دستیابی باشد، آن توافق، مشارکت تلقی نمیشود، مگر آنکه قرارداد تصریح کند کدام یک از طرفها (یا ترکیبی از طرفها) ملزم هستند برای تصمیمگیری درباره فعالیتهای مربوط، به اجماع برسند.

بند11. هرگاه یک توافق، در دامنه کاربرد استاندارد حسابداری 40 (مصوب 1398) قرار نگیرد، واحد تجاری باید حسابداری منافع در آن توافق را طبق استانداردهای حسابداری مربوط، مانند استاندارد حسابداری 39 (مصوب 1398)، استاندارد حسابداری 20 (تجدیدنظرشده 1398) یا استاندارد حسابداری 15 انجام دهد.

بند12. مشارکتها، برای مقاصد گوناگون ایجاد میشوند (برای مثال، به عنوان روشی برای تقسیم هزینهها و ریسک بین طرفها یا روشی برای فراهم کردن دسترسی طرفها به فناوری یا بازارهای جدید) و میتوانند با استفاده از ساختارها و شکلهای حقوقی مختلف ایجاد شوند.

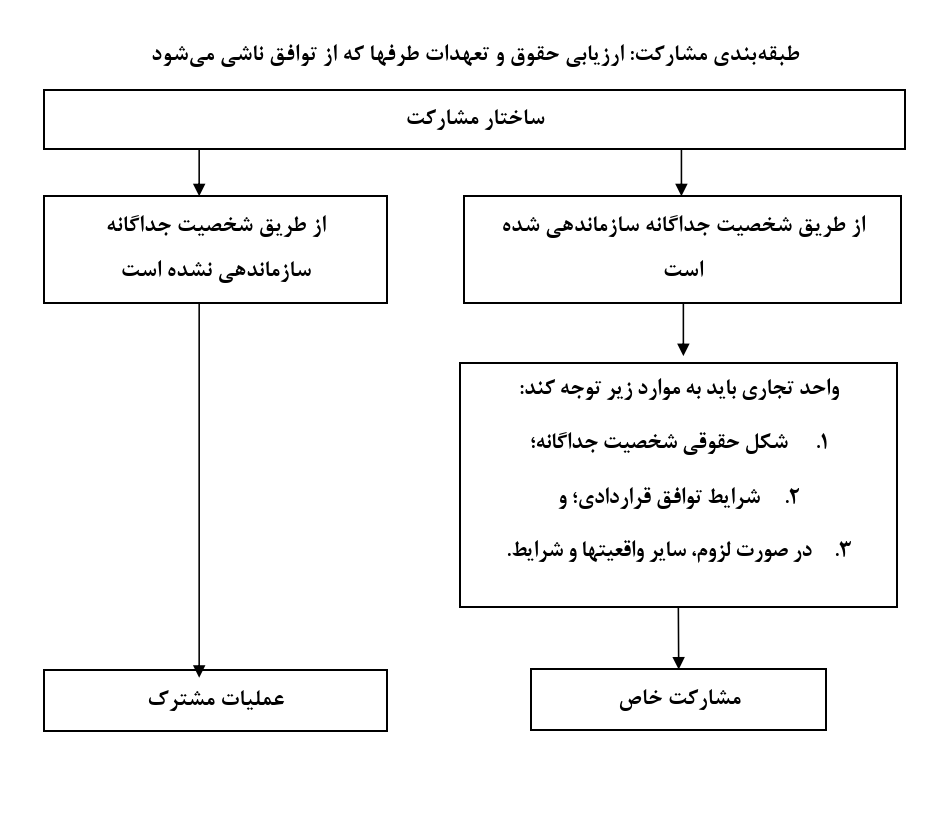

بند13. برخی مشارکتها مستلزم انجام فعالیتهای موضوع مشارکت از طریق شخصیت جداگانه نیست، اما سایر مشارکتها مستلزم ایجاد شخصیت جداگانه است.

بند14. طبقهبندی مشارکت طبق این استاندارد، به حقوق و تعهدات طرفها که از این مشارکت در روال عادی فعالیتهای تجاری حاصل میشود، بستگی دارد. این استاندارد، مشارکتها را به عملیات مشترک یا مشارکتهای خاص طبقهبندی میکند. هرگاه واحد تجاری، در ارتباط با داراییها و بدهیهای مشارکت، حقوق و تعهداتی داشته باشد، مشارکت، عملیات مشترک است. هرگاه واحد تجاری، نسبت به خالص داراییهای مشارکت، حقوقی داشته باشد، مشارکت، مشارکت خاص است. بندهای ب16 تا ب33، نحوه ارزیابی اینکه واحد تجاری در عملیات مشترک یا در مشارکت خاص منافع دارد را تعیین میکند.

بند15. همانطور که در بند ب14 بیان شد، طبقهبندی مشارکت مستلزم آن است که طرفهای مشارکت، حقوق و تعهدات ناشی از مشارکت را ارزیابی کنند. واحد تجاری هنگام این ارزیابی، باید موارد زیر را در نظر بگیرد:

- الف . ساختار مشارکت (به بندهای ب16 تا ب21 مراجعه شود).

- ب . چنانچه مشارکت از طریق شخصیت جداگانه سازماندهی شود:

- 1 . شکل حقوقی آن شخصیت جداگانه (به بندهای ب22 تا ب24 مراجعه شود)؛

- 2 . شرایط توافق قراردادی (به بندهای ب25 تا ب28 مراجعه شود)؛ و

- 3 . در صورت لزوم، سایر واقعیتها و شرایط (به بندهای ب29 تا ب33 مراجعه شود).

بند16. مشارکتی که از طریق شخصیت جداگانه سازماندهی نمیشود، عملیات مشترک است. در این موارد، قرارداد، حقوق طرفها نسبت به داراییها و درآمدهای مشارکت و تعهدات آنها نسبت به بدهیها و هزینههای مشارکت را تعیین میکند.

بند17. در اغلب موارد، ماهیت فعالیتهای موضوع مشارکت و اینکه طرفها چگونه با یکدیگر آن فعالیتها را به عهده میگیرند، در قرارداد توصیف میشود. برای مثال، طرفهای مشارکت ممکن است برای تولید یک محصول با یکدیگر، توافق کنند و هر یک از طرفها، مسئول کار خاصی باشد و هر یک، از داراییهای خود استفاده کند و بدهیهای خود را تحمل نماید. همچنین، توافق قراردادی چگونگی تسهیم درآمدهای عملیاتی و هزینههای مشترک بین طرفها را تعیین میکند. در این موارد، هر یک از مجریان عملیات مشترک، داراییها و بدهیهای استفادهشده برای کار خاص خود و سهم خود از درآمدهای عملیاتی و هزینهها را طبق قرارداد، در صورتهای مالی خود شناسایی میکند.

بند18. در سایر موارد، برای مثال، طرفهای مشارکت ممکن است در مورد تسهیم و استفاده از یک دارایی با یکدیگر، توافق کنند. در این موارد، حقوق طرفها نسبت به دارایی که بطور مشترک بکار گرفته میشود و چگونگی تسهیم محصول یا درآمدهای عملیاتی حاصل از دارایی و مخارج عملیاتی بین طرفهارا قرارداد تعیین میکند. هر یک از مجریان عملیات مشترک، سهم خود از دارایی مشترک و سهم توافقی خود از هرگونه بدهی را به حساب منظور میکند و سهم خود از محصول، درآمدهای عملیاتی و هزینهها را طبق قرارداد شناسایی مینماید.

بند19. یک مشارکت که به موجب آن، داراییها و بدهیهای مرتبط با مشارکت در شخصیتی جداگانه نگهداری میشود، میتواند مشارکت خاص یا عملیات مشترک باشد.

بند20. اینکه طرف مشارکت، مجری عملیات مشترک است یا شریک خاص، به حقوق و تعهدات طرفها نسبت به داراییها و بدهیهای مشارکت که در شخصیت جداگانه نگهداری میشود، بستگی دارد.

بند21. با توجه به بند ب15، هرگاه طرفها، مشارکت را در یک شخصیت جداگانه سازماندهی کرده باشند، باید ارزیابی کنند که آیا شکل حقوقی شخصیت جداگانه، شرایط قرارداد و در صورت لزوم سایر واقعیتها و شرایط، برای آنها:

- الف . نسبت به داراییها و بدهیهای مشارکت، حقوق و تعهدات ایجاد میکند (یعنی مشارکت، عملیات مشترک است)؛ یا

- ب . نسبت به خالص داراییهای مشارکت، حقوق ایجاد میکند (یعنی مشارکت، مشارکت خاص است).

بند22. شکل حقوقی شخصیت جداگانه، در ارزیابی نوع مشارکت مؤثر است. شکل حقوقی در ارزیابی اولیه حقوق و تعهدات طرفها نسبت به داراییها و بدهیهای نگهداریشده در شخصیت جداگانه، کمک میکند، مانند ارزیابی اینکه طرفها در داراییهای نگهداریشده در شخصیت جداگانه منافعی دارند و بابت بدهیهای نگهداریشده در شخصیت جداگانه متعهد هستند یا خیر.

بند23. برای مثال، ممکن است طرفها، مشارکت را از طریق شخصیت جداگانهای هدایت کنند که شکل حقوقی آن موجب میشود شخصیت جداگانه، خود، صاحب حق در نظر گرفته شود (یعنی داراییها و بدهیهای نگهداریشده در شخصیت جداگانه، داراییها و بدهیهای شخصیت جداگانه است و داراییها و بدهیهای طرفها نیست). در این موارد، ارزیابی حقوق و تعهداتی که به موجب شکل حقوقی شخصیت جداگانه برای طرفهای مشارکت ایجاد میشود، تعیین میکند که مشارکت از نوع مشارکت خاص است. با وجود این، شرایطی که در توافق قراردادی مورد پذیرش طرفها قرار گرفته است (به بندهای ب25 تا ب28 مراجعه شود) و در صورت لزوم، سایر واقعیتها و شرایط (به بندهای ب29 تا ب33 مراجعه شود) میتواند ارزیابی حقوق و تعهداتی را که به موجب شکل حقوقی شخصیت جداگانه برای طرفها ایجاد میشود، تحت تأثیر قرار دهد.

بند24. اگر طرفها، مشارکت را از طریق شخصیت جداگانهای هدایت کنند که شکل حقوقی آن، بین طرفها و شخصیت جداگانه، تفکیک قائل نشود (یعنی داراییها و بدهیهای نگهداریشده در شخصیت جداگانه، داراییها و بدهیهای طرفها باشد)، ارزیابی حقوق و تعهدات ایجادشده از طریق شکل حقوقی شخصیت جداگانه برای طرفها، برای نتیجهگیری در مورد اینکه مشارکت از نوع عملیات مشترک است کفایت میکند.

بند25. در بسیاری از موارد، حقوق و تعهدات مورد پذیرش طرفها در قرارداد، با حقوق و تعهدات ایجادشده برای طرفها به موجب شکل حقوقی شخصیت جداگانهای که توافق در آن سازماندهی شده است، انطباق دارد یا با آن مغایرتی ندارد.

بند26. در سایر موارد، طرفها برای تغییر یا تعدیل حقوق و تعهدات ایجادشده به موجب شکل حقوقی شخصیت جداگانهای که توافق در آن سازماندهی شده است، از قرارداد استفاده میکنند.

مثال 4

فرض کنید دو طرف، مشارکتی را در یک واحد تجاری ثبتشده، سازماندهی میکنند. هر طرف، دارای50 درصد از منافع مالکیت در واحدتجاری ثبتشده است. واحد تجاری ثبتشده، تفکیک واحد تجاری از مالکانش را امکانپذیر میسازد و در نتیجه، داراییها و بدهیهای نگهداریشده در واحد تجاری، داراییها و بدهیهای واحد تجاری ثبتشده است. در این موارد، ارزیابی حقوق و تعهدات ایجادشده به موجب شکل حقوقی شخصیت جداگانه، نشان میدهد که طرفها، نسبت به خالص داراییهای مشارکت حقوق دارند.

با وجود این، طرفها با استفاده از قرارداد فیمابین، ویژگیهای شرکت را بهگونهای تعدیل میکنند که هر یک، در داراییهای واحد تجاری ثبتشده منافعی داشته باشند و هر یک، بابت بدهیهای واحد تجاری ثبتشده، به نسبت معینی متعهد گردند. این تعدیلات در ویژگیهای شرکت که بر اساس قرارداد انجام شده است، موجب میشود که مشارکت، به عنوان عملیات مشترک تلقی گردد.

بند27. جدول زیر، شرایط رایج در قرارداد بین طرفهای عملیات مشترک را با شرایط رایج در قرارداد بین طرفهای مشارکت خاص مقایسه میکند. مثالهای ارائهشده مربوط به شرایط قراردادی در جدول زیر، جامع نیستند.

| ارزیابی شرایط قرارداد | عملیات مشترک | مشارکت خاص |

|---|---|---|

| شرایط قرارداد | طبق قرارداد، طرفهای مشارکت، نسبت به داراییها و بدهیهای مشارکت، حقوق و تعهدات دارند. | طبق قرارداد، طرفهای مشارکت، نسبت به خالص داراییهای مشارکت حق دارند (یعنی به جای طرفها، شخصیت جداگانه نسبت به داراییها و بدهیهای توافق، حقوق و تعهدات دارد). |

| حقوق نسبت به داراییها | قرارداد تعیین میکند که طرفهای مشارکت، در تمام منافع (مانند حقوق، مالکیت یا حق مالکیت) داراییهای مربوط به مشارکت، به نسبت معین (برای مثال، به نسبت منافع مالکیت طرفها در مشارکت یا به نسبت فعالیت انجامشده از طریق مشارکت که بطور مستقیم به آنها منتسب شده است) سهیم باشند. | قرارداد تعیین میکند که داراییهای آوردهشده به مشارکت توسط طرفها یا داراییهایی که بعداً توسط مشارکت تحصیل میشود، داراییهای مشارکت هستند. طرفهای مشارکت، منافعی (یعنی نه حقوق، نه مالکیت و نه حق مالکیت) در داراییهای مربوط به مشارکت ندارند. |

| تعهد بابت بدهیها |

قرارداد تعیین میکند که طرفهای مشارکت، در تمام بدهیها، تعهدات، مخارج و هزینهها به نسبت معین (برای مثال، به نسبت منافع مالکیت آنها در مشارکت یا به نسبت فعالیت انجامشده از طریق مشارکت که بطور مستقیم به آنها منتسب شده است) سهیم باشند. قرارداد تعیین میکند که طرفهای مشارکت، در برابر ادعاهای اشخاص ثالث متعهد باشند. |

قرارداد تعیین میکند که مشارکت در قبال بدهیها و تعهدات مشارکت، متعهد باشد. قرارداد تعیین میکند که طرفهای مشارکت، تنها به میزان سرمایهگذاری آنها در مشارکت یا به میزان تعهدات آنها بابت مشارکت در تأمین سرمایه پرداختنشده یا اضافی یا هر دو، به مشارکت متعهد باشند. قرارداد تصریح میکند که در ارتباط با بدهیها و تعهدات مشارکت، بستانکاران مشارکت، حق رجوع به هیچ یک از طرفها را نداشته باشند. |

| درآمدهای عملیاتی، هزینهها، سود یا زیان دوره | قرارداد تعیین میکند که تسهیم درآمدهای عملیاتی و هزینهها بر مبنای عملکرد نسبی هر یک از طرفهای مشارکت باشد. برای مثال، قرارداد تعیین میکند که درآمدهای عملیاتی و هزینهها بر مبنای استفاده هر یک از طرفها از ظرفیت کارخانه مشترک، تسهیم شود که میتواند متفاوت از منافع مالکیت آنها در مشارکت باشد. در سایر موارد، طرفهای مشارکت ممکن است موافقت کنند که بر مبنای یک نسبت معین مانند منافع مالکیت آنها در مشارکت، در سود یا زیان دوره سهیم شوند. وجود حقوق و تعهدات طرفها نسبت به داراییها و بدهیهای مربوط به مشارکت، مانع طبقهبندی مشارکت به عنوان عملیات مشترک نمیشود. | قرارداد، سهم هر طرف از سود یا زیان فعالیتهای مربوط به مشارکت را تعیین میکند. |

| تضمینها | طرفهای مشارکت، اغلب باید به اشخاص ثالث که از مشارکت خدمات دریافت میکنند یا آن را تأمین مالی مینمایند، تضمین ارائه دهند. شرایط این تضمینها یا تعهد طرفها برای تأمین آنها، به خودی خود تعیین نمیکند که مشارکت، عملیات مشترک تلقی شود. ویژگی تعیینکننده مشارکت به عنوان عملیات مشترک یا مشارکت خاص، تعهد طرفها در قبال بدهیهای مربوط به مشارکت است (برای برخی از آنها طرفها باید تضمین ارائه دهند و برای برخی دیگر نیاز به ارائه تضمین نیست). |

بند28. هرگاه توافق قراردادی تصریح کند که طرفهای مشارکت، نسبت به داراییها و بدهیهای مشارکت حقوق و تعهدات دارند، آنها طرفهای عملیات مشترک خواهند بود و نیازی نیست که به منظور طبقهبندی مشارکت، سایر واقعیتها و شرایط (بندهای ب29 تا ب33) مورد توجه قرار گیرد.

ارزیابی سایر واقعیتها و شرایط

بند29. هرگاه شرایط قرارداد مشخص نکند که طرفهای مشارکت، نسبت به داراییها و بدهیهای مشارکت حقوق و تعهدات دارند، برای ارزیابی اینکه مشارکت، عملیات مشترک است یا مشارکت خاص، طرفها باید سایر واقعیتها و شرایط را در نظر بگیرند.

بند30. ممکن است مشارکت از طریق یک شخصیت جداگانه سازماندهی شده باشد که شکل حقوقی آن شخصیت، موجب تفکیک طرفها از شخصیت جداگانه شود. ممکن است در قرارداد بین طرفهای مشارکت، حقوق و تعهدات طرفها نسبت به داراییها و بدهیها تعیین نشود، اما در نظر گرفتن سایر واقعیتها و شرایط ممکن است موجب طبقهبندی مشارکت به عنوان عملیات مشترک شود. این موضوع زمانی مصداق دارد که سایر واقعیتها و شرایط، برای طرفها حقوق و تعهداتی نسبت به داراییها و بدهیهای مشارکت ایجاد کند.

بند31. هرگاه فعالیتهای مربوط به مشارکت، اساساً به منظور فراهم کردن محصول برای طرفهای مشارکت سازماندهی شده باشد، این موضوع نشاندهنده حقوق طرفها نسبت به تمام منافع اقتصادی داراییهای مربوط به مشارکت است. طرفهای چنین مشارکتی، اغلب با منع مشارکت از فروش محصول به اشخاص ثالث، از دسترسی خود به آن محصولات اطمینان مییابند.

بند32. تأثیر یک مشارکت با چنین ساختار و هدفی، این است که به لحاظ محتوایی، بدهیهای تحملشده توسط مشارکت با جریانهای نقدی دریافتی از طرفهای مشارکت به واسطه خرید محصول توسط آنها تسویه شود. هرگاه طرفها، اساساً تنها تأمینکننده جریانهای نقدی برای تداوم عملیات مشارکت باشند، این موضوع نشان میدهد که طرفهای مشارکت بابت بدهیهای مربوط به مشارکت، متعهد هستند.

در واقع، هنگامی که مشارکت صرفاً برای تأمین محصول مورد نیاز طرفهای آن ایجاد میشود و جریانهای نقدی آن نیز عمدتاً از سوی همان طرفها تأمین میگردد، از نظر اقتصادی طرفها عملاً مالک منافع داراییها و متعهد نسبت به بدهیهای مشارکت هستند. در چنین شرایطی، حتی اگر ساختار حقوقی مشارکت به شکل شخصیت جداگانه باشد، محتوای اقتصادی آن نشاندهنده وجود عملیات مشترک است.

مثال 5

فرض کنید دو طرف، مشارکتی را از طریق یک واحد تجاری ثبتشده (واحد تجاری پ) سازماندهی میکنند و هر طرف دارای50 درصد منافع مالکیت است. هدف مشارکت، تولید مواد اولیه مورد نیاز طرفها برای فرایندهای تولیدی آنها است. مشارکت اطمینان میدهد که طرفها، از تجهیزاتی استفاده میکنند که مواد اولیه را به مقدار و با کیفیت معین، برای آنها تولید میکند.

شکل حقوقی واحد تجاری پ (واحد ثبتشده) که فعالیتها از طریق آن هدایت میشود، نشان میدهد که داراییها و بدهیهای نگهداریشده در واحد تجاری پ، داراییها و بدهیهای واحد تجاری پ هستند. به موجب قرارداد، طرفهای مشارکت، نسبت به داراییها یا بدهیهای واحد تجاری پ، حقوق و تعهدات ندارند. بر این اساس، شکل حقوقی واحد تجاری پ و شرایط قرارداد نشان میدهد که این مشارکت، یک مشارکت خاص است.

با این وجود، طرفهای مشارکت سایر جنبههای مشارکت را به شرح زیر در نظر میگیرند:

- طرفها توافق کردهاند که تمام محصول تولیدی واحد تجاری پ را به نسبت 50 :50 خریداری کنند. واحد تجاری پ، نمیتواند هیچ محصولی را به اشخاص ثالث بفروشد، مگر آنکه به تأیید دو طرف مشارکت برسد. از آنجا که هدف این مشارکت، تأمین محصول مورد نیاز طرفهای آن است، انتظار میرود که اینگونه فروشها به اشخاص ثالث، غیرمعمول و ناچیز باشد.

- قیمت محصول فروختهشده به طرفها، توسط هر دو طرف به میزانی تعیین میشود که مخارج تولید و هزینههای اداری تحملشده توسط واحد تجاری پ را پوشش دهد. بر مبنای این مدل عملیاتی، قصد این است که این مشارکت، در سطح سربهسر فعالیت کند.

با توجه به الگوی بالا، واقعیتها و شرایط زیر، مربوط تلقی میشوند:

- تعهد طرفهای مشارکت برای خرید تمام محصول تولیدی توسط واحد تجاری پ، نشان میدهد که واحد تجاری پ، برای ایجاد جریانهای نقدی، به طرفهای مشارکت وابستگی خاص دارد، بنابراین، طرفها متعهد هستند که منابع مالی واحد تجاری پ را برای تسویه بدهیها تأمین کنند.

- اینکه طرفها نسبت به تمام محصول تولیدی واحد تجاری پ حقوقی دارند به این معنی است که طرفهای مشارکت، مصرفکننده هستند. بنابراین، نسبت به تمام منافع اقتصادی داراییهای واحد تجاری پ حق دارند.

این واقعیتها و شرایط نشان میدهد که این مشارکت، عملیات مشترک است. اگر طرفها به جای استفاده از سهم خود از محصول در فرایند تولیدی بعد، سهم خود از محصول را به اشخاص ثالث بفروشند، نتیجهگیری درباره طبقهبندی مشارکت در این شرایط تغییر نخواهد کرد.

اگر طرفهای مشارکت، شرایط قرارداد را بهگونهای تغییر دهند که مشارکت، توانایی فروش محصول به اشخاص ثالث را داشته باشد، این امر موجب میشود واحد تجاری پ، ریسکهای تقاضا، موجودی و اعتباری را به عهده گیرد. در این وضعیت، چنین تغییری در واقعیتها و شرایط، مستلزم آن است که طبقهبندی مشارکت، مجدداً ارزیابی شود. این واقعیتها و شرایط نشان میدهد که مشارکت، از نوع مشارکت خاص است.

بند33. نمودار زیر، نشاندهنده روند ارزیابی واحد تجاری برای طبقهبندی مشارکت در شرایطی است که مشارکت از طریق شخصیت جداگانه سازماندهی شده است:

بند34. هرگاه واحد تجاری منافعی در یک عملیات مشترک تحصیل کند که فعالیت آن عملیات مشترک، تشکیلدهنده یک فعالیت تجاری طبق تعریف استاندارد حسابداری 38 ترکیبهای تجاری باشد، واحد تجاری باید برای سهم خود طبق بند 20، تمام اصول حسابداری ترکیبهای تجاری مندرج در استاندارد حسابداری 38 و سایر استانداردهای حسابداری که با رهنمودهای این استاندارد تناقض ندارد را بکار گیرد و در ارتباط با ترکیب تجاری، اطلاعات الزامی طبق آن استانداردها را افشا کند. اصول حسابداری ترکیبهای تجاری که با رهنمودهای مندرج در این استاندارد تناقض ندارد شامل موارد زیر است، ولی محدود به این موارد نمیشود:

- الف . اندازهگیری داراییها و بدهیهای قابل تشخیص به ارزشمنصفانه، به جز اقلامی که در استاندارد حسابداری 38 (مصوب 1398) و سایر استانداردها، مستثنی شده است.

- ب . شناسایی مخارج تحصیل ترکیبهای تجاری به عنوان هزینه در دورههایی که این مخارج تحمل میشود و خدمات دریافت میگردد، به استثنای مخارج انتشار اوراق بهادار مالکانه یا بدهی که طبق استاندارد حسابداری 36 ابزارهای مالی: ارائه شناسایی میشود؛

- پ . شناسایی داراییهای مالیات انتقالی و بدهیهای مالیات انتقالی که از شناخت اولیه داراییها و بدهیها ناشی میشود، به استثنای بدهیهای مالیات انتقالی ناشی از شناخت اولیه سرقفلی طبق الزام استاندارد حسابداری 38 (مصوب 1398) و استاندارد حسابداری 35 مالیات بر درآمد برای ترکیبهای تجاری.

- ت . شناسایی مازاد مابهازای انتقالیافته نسبت به خالص مبالغ داراییهای قابل تشخیص تحصیلشده و بدهیهای تقبلشده در تاریخ تحصیل، در صورت وجود، به عنوان سرقفلی؛ و

- ث . انجام آزمون کاهش ارزش، حداقل بطور سالانه، برای یک واحد مولد نقد که سرقفلی به آن تخصیص یافته است، و در صورت وجود شواهدی از احتمال کاهش ارزش آن واحد مولد نقد، آزمون کاهش ارزش سرقفلی تحصیلشده در ترکیب تجاری طبق استاندارد حسابداری 32 کاهش ارزش داراییها.

بند35. همچنین بندهای 22 و ب34، تنها به شرطی برای تشکیل عملیات مشترک کاربرد دارد که فعالیت تجاری موجود طبق تعریف استاندارد حسابداری 38 (مصوب 1398) ، در زمان تشکیل عملیات مشترک، توسط یکی از طرفها به عملیات مشترک اعطا شده باشد. با این وجود، در صورتی که تمام طرفهای عملیات مشترک تنها داراییها یا گروهی از داراییها را که فعالیت تجاری را تشکیل نمیدهند، در زمان تشکیل عملیات مشترک به آن عملیات اعطا کرده باشند، بندهای مزبور برای تشکیل عملیات مشترک کاربرد ندارند.

بند36. مجری عملیات مشترک ممکن است منافع خود در عملیات مشترکی که فعالیت آن، تشکیلدهنده فعالیت تجاری طبق تعریف استاندارد حسابداری 38 است را از طریق تحصیل منافع اضافی در عملیات مشترک افزایش دهد. در این موارد در صورتی که مجری عملیات مشترک، کنترل مشترک بر عملیات را حفظ کند، منافع قبلی نگهداریشده در عملیات مشترک، تجدید اندازهگیری نمیشود.

بند37. بندهای 22 و ب34 تا ب36، به شرطی برای تحصیل منافع در عملیات مشترک کاربرد ندارند که طرفهای دارای کنترل مشترک، شامل واحد تجاری تحصیلکننده منافع در عملیات مشترک، قبل و بعد از تحصیل، تحت کنترل واحد شخص یا اشخاص کنترلکننده نهایی یکسانی باشند و آن کنترل موقتی نباشد.

بند38. هرگاه واحد تجاری در عملیات مشترکی که در آن، مجری عملیات مشترک است، به انجام معامله، مانند فروش یا اعطای داراییها، با عملیات مشترک مبادرت کند، با سایر طرفهای عملیات مشترک معامله کرده است و بنابراین، مجری عملیات مشترک باید سودها و زیانهای ناشی از این معاملات را تنها به میزان منافع سایر طرفهای عملیات مشترک شناسایی کند.

بند39. هرگاه چنین معاملاتی، شواهدی مبنی بر کاهش خالص ارزش فروش داراییهایی که قرار است به عملیات مشترک فروخته یا اعطا شوند، فراهم کند یا شواهدی از کاهش ارزش آن داراییها ارائه نماید، آن زیانها باید توسط مجری عملیات مشترک بطور کامل شناسایی شود.

حسابداری خرید داراییها از عملیات مشترک

بند40. هرگاه واحد تجاری در عملیات مشترکی که در آن، مجری عملیات مشترک است، به انجام معامله، مانند خرید یا اعطای داراییها، با عملیات مشترک مبادرت کند، نباید سهم خود از سودها و زیانها را تا زمان فروش مجدد آن داراییها به اشخاص ثالث، شناسایی کند.

بند41. هرگاه چنین معاملاتی، شواهدی مبنی بر کاهش خالص ارزش فروش داراییهای خریداریشده یا شواهدی از کاهش ارزش آن داراییها فراهم کند، مجری عملیات مشترک باید سهم خود از آن زیانها را شناسایی کند.

پیوست پ

این پیوست، بخش جدانشدنی این استاندارد حسابداری است و همانند سایر بخشهای این استاندارد، لازمالاجرا است.

گذار

پ1. با وجود الزامات بند 27 استاندارد حسابداری 34 رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات، هرگاه این استاندارد برای نخستین بار بکار گرفته شود، ضرورت دارد که واحد تجاری، اطلاعات کمّی الزامی طبق بند 27(ج) استاندارد حسابداری 34 را تنها برای دوره سالانهای ارائه کند که قبل از نخستین دوره سالانهای قرار دارد که استاندارد حسابداری 40 برای آن بکار گرفته شده است (دوره قبل). همچنین ممکن است واحد تجاری این اطلاعات را برای دوره جاری یا برای دورههای مقایسهای قبلی نیز ارائه کند، اما ملزم به انجام این کار نیست.